Грађани недовољно информисани о услугама и накнадама банака

Грађани недовољно информисани о услугама и накнадама банака

На тему недовољне информисаности о услугама и накнадама које нам банке пружају, председник Националне организације потрошача Србије, Горан Паповић, каже:

Познато је да су банке у Србији последњих година наплаћивале и незаконите накнаде, од провизија за обраду кредита, провизија за праћење кредита, као и да су у уговорима о стамбеним кредитима једнострано повећавале камате, што је стигло до суда , па и до правоснажних пресуда у корист клијената. Да не говоримо о списковима накнада које се могу наћи на сајтовима банака, које су врло проблематичне. Поменућу само накнаду за неоправдану рекламацију коју у Србији наплаћују од 1000 до 2000 динара. Овакви поступци банака унапред поручују грађанима да се не жале, иако им је право на рекламацију гарантовано Законом о заштити потрошача. Списак ових провизија је предугачак, а наш циљ је да указујемо на овај проблем и да инсистирамо да грађани у сваком тренутку буду информисани о правима , па и услугама које банке пружају.

Анкету „Ви оцењујете банку“ НОПС је објавила 28. јула 2017. на https://www.facebook.com/ZastitaPotrosaca/ и на сајтовима www.potrosac.info и www.nops.org.rs

У анкети је учествовало 2340 испитаника (42% жена, 58% мушкараца). Већина испитаника је у радном односу (78,21%).

Резултати су показали да чак две трећине грађана није задовољно квалитетом и доступношћу информација за одобравање кредита. На питање да ли су им, пре потписивања уговора о кредиту биле јасне све обавезе које преузимају, у складу са Законом о заштити корисника финансијских услуга, и да ли су им пружене релевантне информације чак 63 одсто испитаника је одговорило негативно.

Када је реч о информисаности грађана о кредитима које им банке нуде, анкета је показала да је то и даље проблем. Наиме, на питање да ли знају колико ће их коштати кредит на крају отплате, 1360 или 58,12 одсто анкетираних је рекло да зна, док је 41,88 процената њих изјавило да не зна колико ће на крају издвојити за овај зајам. Грађани су, како показује наша анкета, боље информисани у вези превремене отплате кредита, па је чак 83,12 одсто испитаника знало да постоји оваква могућност приликом узимања кредита и такође је било упознато са детаљима.

Како показују резултати овог истраживања банке би очигледно требало да ураде више и на обавештавању својих клијената о трошковима које наплаћују, посебно о накнади за одржавање рачуна и у случају када он није активан. На питање да ли се ова накнада плаћа у случају када клијент не користи рачун 67 одсто анкетираних је одговорило потврдно, а 33 је дало негативан одговор.

Како показују резултати овог истраживања банке би очигледно требало да ураде више и на обавештавању својих клијената о трошковима које наплаћују, посебно о накнади за одржавање рачуна и у случају када он није активан. На питање да ли се ова накнада плаћа у случају када клијент не користи рачун 67 одсто анкетираних је одговорило потврдно, а 33 је дало негативан одговор.

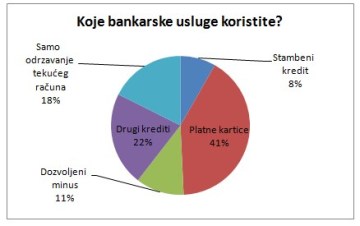

Према овим резултатима тек нешто више од половине анкетираних је упознато са трошковима које им банка обрачунава и наплаћује, док су остали одговорили да нису довољно упознати. Сматрамо да је то велики проблем, будући да је изузетно велики списак накнада и скривених трошкова које банке наплаћују на своје услуге. Иначе, од свих услуга највише се користе платне картице (41%), а већина (82,65%) анкетираних је одговорила да зна која је разлика између дебитне и кредитне картице.

Интересантно је да су грађани углавном задовољни љубазношћу банкарских службеника и никада или ретко су уложили приговор на њихов рад и квалитет банкарских услуга. Свега 14 одсто испитаника често упућује приговор банци.

Разлози због којих се обраћају и жале банци: високи трошкови одржавања рачуна (6,15%), дуг временски период одобравања пласмана (кредит, картица, дозвољено прекорачење...) 8,97%, електронско банкарство (11,45%), нељубазност банкарских службеника (8%), недостатак информација које запослени пружају клијентима (22,48%), док 42,95 одсто испитаника никада није поднело рекламацију банци.

Клијенти су својим одговорима креирали ранг листе по питању сарадње са банкама:

Најбољу сарадњу имају са: БАНKА ИНТЕСА АД; КОМЕРЦИЈАЛНА БАНКА АД; ТЕЛЕНОР БАНКА АД

а најлошију са: БАНKА ИНТЕСА АД; РАИФФЕИСЕН БАНКА АД; КОМЕРЦИЈАЛНА БАНКА АД

Анкета НОПС-а је, иначе, конципирана са циљем да обухвати све релевантне информације о ставовима корисника у погледу квалитета услуга у банкарском сектору, општу информисаност грађана/корисника око палете производа које банка пружа и које клијенти користе. НОПС зато подсећа и наглашава значај додатне едукације која је неопходна да се допринесе подизању општег нивоа знања о основним банкарским производима.