Ко контролише токове новца грађана Србије преко рачуна друштава за осигурање и Удружења осигуравача? Истраживали смо околности и факторе због којих је тржиште осигурања у Србији запало у кризу и дошли до, за јавност, узнемирујућих података.

Ко контролише токове новца грађана Србије преко рачуна друштава за осигурање и Удружења осигуравача? Истраживали смо околности и факторе због којих је тржиште осигурања у Србији запало у кризу и дошли до, за јавност, узнемирујућих података. Након отварања стечајног поступка у друштву за осигурање „Таково а.д“, повећања цене полисе обавезног осигурања моторних возила за чак 45% (док је цена полисе ове врсте осигурања, примера ради, у суседној Хрватској у истом периоду у паду), Националној организацији потрошача Србије (НОПС) јавио се велики број грађана за захтевом да се испита оправданост овог поскупљења.

Тим поводом истраживали смо околности и факторе због којих је тржиште осигурања у Србији запало у кризу и дошли до, за јавност, узнемирујућих података.

Поједини власници полиса друштва за осигурање Таково а.д, коме је НБС одузела дозволу за рад, нису успели да наплате своја потраживања на име накнаде штете уз образложење да је до застоја дошло због кашњења са исплатом Гарантног фонда. Законом о обавезном осигурању у саобраћају из 2009. године предвиђено је оснивање Гарантног фонда са својством правног лица до 30.06.2012. године, а са рачуна Гарантног фонда исплаћају се осигуране суме и накнаде штете оштећеним лицима из средстава друштава за осигурање над којима је покренут стечајни поступак.

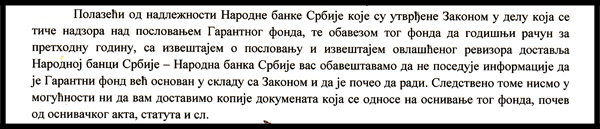

Поступајући по одредбама Закона о обавезном осигурању у саобраћају у ком је наведено да надзор над радом Гарантног фонда врши Народна банка Србије, поставили смо питање НБС: да ли ова институција врши надзор над радом фонда и који су разлози за кашњење исплата? У одговору који смо добили на основу Закона о доступности информација од јавног значаја, наведено је:

Основним Законом о осигурању прописано је да надзор над обављањем делатности осигурања врши Народна банка Србије, првенствено, у циљу заштите интереса осигураника и других корисника осигурања. Саопштење НБС да “нема сазнања” у потпуности је неприхватљиво и супротности са одредбама чл. 142 Закона о осигурању у којима је недвосмислено наведено да НБС врши надзор над пословањем друштва за осигурање, као и друштва за посредовање у осигурању и друштва за заступање у осигурању, односно заступника у осигурању, агенције за пружање других услуга у осигурању, предузећа и других правних лица која имају посебно организован део за пружање других услуга у осигурању и правних лица која послове посредовања и заступања у осигурању обављају на основу посебног закона. Такође, наведено је НБС у вршењу надзора сарађује са повезаним лицима, органима и институцијама.

Чињеница да Гарантни фонд није основан, иако је законом дефинисан рок истекао, потврђена нам је и у Министарству финансија, што само верификује наша сазнања да Министарство финансија као предлагач не поштује сопствене законе. У одговору који нам је достављен на основу Закона о доступности информација, наведено је:

Ова информација налази се и на веб страници поменуте организације, где стоји да је „Удружење осигуравача Србије“ непрофитна организација која обавља послове од заједничког интереса чланова Удружења, јавна овлашћена поверена законом и слично. Из наведеног се да закључити да УОС располаже новцем грађана Србије на основу одлука Управног одбора, а које чини се, не подлежу контроли државних органа. У потпуности су нејасни критеријуми на основу којих УОС одлучује о захтевима за накнаду штете, а што је још занимљивије, по којој формули се дошло до магичног процента од 45 %, за колико је поскупело обавезно осигурање од аутоодговорности. С обзиром на то да се ради о врсти обавезног осигурања, на основу ког друштва за осигурање остварују енормне профите, истраживали смо разлоге због којих је НБС (а која је, сећате се, дужна да штити интересе осигураника) дала сагласност за ово поскупљење. Не можемо да се отргнемо утиску да је НБС (иако се назива „народном банком“) давањем сагласности, заштитила интересе душтава за осигурање и Удружења осигуравача.

А како ова институција штити интересе осигураника виде се и из податка да је на дан 30.10.2014. године било 11.708 нерешених захтева за исплату штете друштава за осигурање.

Једно од образложења НБС за давање сагласности за повећање цене полиса за обавезно осигурање аутомобила, је и повећање лимита за исплату штете у саобраћајним удесима. Законом о обавезном осигурању у саобраћају утврђено је повећање нивоа заштите оштећених трећих лица најкасније од 13. октобра ове године, тј. сума осигурања се повећава на 1.000.000 евра за штете лицима и 200.000 евра за штете на стварима. Наведено повећање минималних осигураних сума, које ће бити и до 16 пута више у односу на тренутни ниво, одражава се како на повећање штета које исплаћују друштва за осигурање, тако и на повећање захтеваног нивоа премије осигурања”, каже се у одговору НБС , који је објављен у средствима информисања.

До које мере овакво образложење НБС вређа интелигенцију грађана Србије говори и податак да пракса друштава за осигурање и судска пракса не памте да је икада по једном штетном догађаја оштећеним лицима исплаћена најмања осигурана сума од 100.000 УСД која је важила до ступања на снагу нових износа осигураних сума - Закон о осигурању имовине и лица и имовине ("Службени лист СРЈ", бр. 30/96, 57/98, 53/99, 55/99), чл. 86. Неки конкретни износи накнаде штете били су регулисани УРЕДБОМ О НАКНАДИ ШТЕТА НА ЛИЦИМА ("Сл. гласник РС", бр. 34/2010), али је наведена Уредба проглашена противуставном (Одлука Уставног суда, ИУо број 904/2010 од 24. јануара 2013. године), а Уредбу је донела Влада на предлог НБС. У разговору са поједним адвокатима, такође нам је потврђена информација да цифре о којима говоре НБС и УОС представљају “метафизички појам” и да они не памте да је неко лице наплатило законом дефинисану минималну осигурану суму. “Ми овде говоримо о некаквим милионима евра, а у пракси друштва за осигурање у најбољем случају исплаћују по неколико стотина хиљада динара, а за остало грађани туже друштва за осигурање.”

Други битан фактор, према НБС, који заједно са претходним у највећој мери утиче на повећање минималне тарифе јесте „исплата штета Гарантног фонда”. О начину на који овај фонд исплаћује штете смо говорили у уводном делу у случају Таково осигурања.

Средства за рад Гарантног фонда, обезбеђују се из буџета, сопствених прихода као и доприноса друштава за осигурање. Из наведеног је јасно да део трошкова пословања Гарантног фонда пада на терет пореских обвезника грађана Србије, као и да се добар део средстава која су прикупљена повећањем цене обавезног осигурања слио на подрачун фонда којим управља УОС.

Према наводима НБС, „сличан утицај на повећање минималне тарифе осигурања доприноси Републичком фонду за здравствено осигурање у који су друштва за осигурање дужна да уплаћују износ од 5% од бруто премије осигурања од аутоодговорности”.

Подсећамо јавност да је након доношења Закона о обавезном осигурању у саобраћају такође предвиђено да друштва за осигурање три године издвајају средства у износу од 1,2% од премије за унапређење безбедности саобраћаја и постављање камера на свим важнијим саобраћајницама у Србији. Према јавно доступним подацима, на рачун МУП-а се по том основу слило око 2.000.000 евра за три године. Да ли су камере постављене и унапређена безбедност на путевима, остављамо грађанима Србије да сами процене.

На основу изнетих инфрмација, такође остављамо грађанима да процене да ли и чије интересе штите НБС, Удружење осигуравача (УОС), Министарство финансија и остали органи и институције који се финансирају од новца пореских обвезника и чије су интересе дужни да штите. Намеће се закључак да је област осигурања једна од најнеуређенијих области где се не зна ко и на основу којих критеријума управља огромним свотама новца. Остаје нада да ће најављено отварање преговарачих поглавља, увести ред у ову област и да ће грађани Србије знати коме, колико и за шта плаћају преко полиса обавезних осигурања на шта имају право по Уставу и законима Републике Србије.